在利润率方面,非GAAP营业利润率同比上升2140个基点,达到32.2%;非GAAP毛利率同比上升1270个基点,达到47.9%。毛利率提升的原因包括制造利用率提高、部分产品定价上调以及产品组合改善。Hurlston指出,公司过去一年主动放弃了部分利润率较低的产品线,这对整体毛利率产生了积极影响。

按照GAAP口径计算,本季度毛利率为44.2%,营业利润率为21.6%,净利润为1.442亿美元,每股收益为1.50美元。

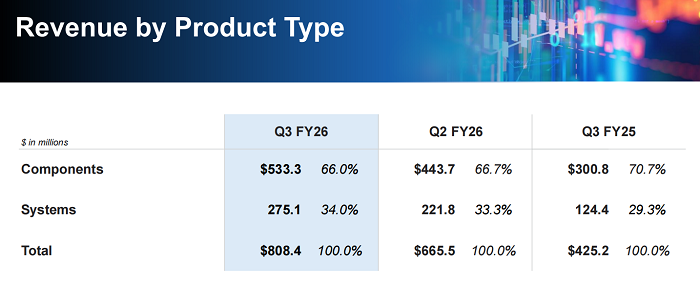

一、器件与系统业务双双高增长

本季度器件营收为5.333亿美元,环比增长20%,同比增长77%。其中,窄线宽激光器组件出货量连续第九个季度增长,同比增幅超过120%;泵浦激光器出货量同比增长80%。Hurlston表示,在可预见的未来,这些器件实际上已全部售罄。

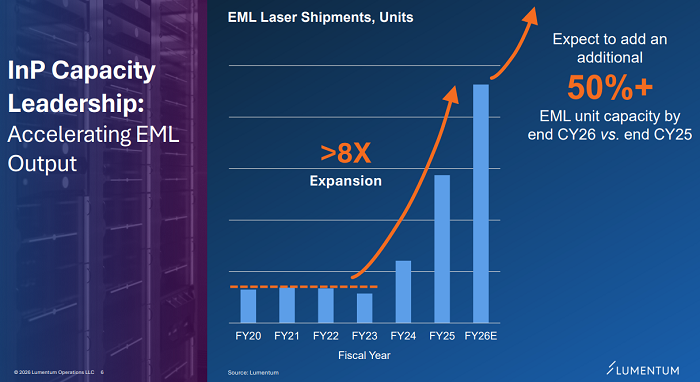

EML(电吸收调制激光器)出货量比去年同季度增长100%。公司预计,从2025年12月到2026年12月,EML单位出货量将增长超过50%。200G EML的营收环比增长超过一倍。

系统营收为2.751亿美元,环比增长24%,同比增长121%。这一增长主要受云收发器推动,该业务环比增长超过40%。公司正在准备在第四财季增加1.6T收发器的出货量,其中一部分将使用公司自己的CW激光器。

来源:Lumentum Investor Presentation

二、供需严重失衡,缺口超30%

尽管业绩强劲,Hurlston在电话会议中多次强调,公司供应仍然严重落后于需求。他说:“我们远远无法满足需求。供需失衡可能比我们上次电话会议报告的还要高,大约超过30%。”在上一次会议中,公司给出的缺口为25%至30%。

具体来看,EML和泵浦激光器的供应最为紧张。Hurlston透露,泵浦激光器的需求激增有些出乎意料且相对突然,公司不得不在客户之间做出选择,决定优先支持谁。他表示:“我们今天与一些重要客户进行了对话,他们希望大幅提高需求并从我们这里获得更多产出,但我们根本无法满足。”

OCS(光电路交换机)的出货速度同样受到供应链限制。Hurlston将其描述为“公司目前最大的单根钢丝”。虽然公司与多家客户合作,并且已经宣布了一项多年、数十亿美元的采购协议,但由于需求提升过快,供应链承受着巨大压力。

三、产能扩张与长期协议

面对严重的供不应求,公司正在积极扩大产能。Hurlston介绍,公司计划在未来四个季度内大幅提高泵浦激光器产量,主要利用位于美国本土的Rose Orchard工厂。公司同时在资本支出上加大投入,本季度资本支出为1.25亿美元,主要用于扩大面向云和AI客户的制造产能。

公司还在与主要客户谈判长期协议,内容包括预付款、照付不议条款以及涨价条款。Hurlston说:“我们正在就泵浦激光器进行积极讨论。客户要求我们增加大量产能,我们正在与他们商讨如何分担资本支出。”

此外,公司于3月中旬宣布收购了位于北卡罗来纳州格林斯伯勒的第五座磷化铟晶圆厂,并已将该工厂从砷化镓产线转换为磷化铟产线。不过Hurlston明确表示,该工厂的产能尚未纳入当前营收预测,预计要到2028年(大约六个季度后)才能开始贡献显著收入。

来源:Lumentum Investor Presentation

四、财务指标与资本配置

首席财务官Wajid Ali提供了详细的财务数据。本季度非GAAP净利润为2.257亿美元,每股收益2.37美元,高于公司此前预期范围。非GAAP运营费用为1.262亿美元,占营收的15.6%,同比增加2280万美元,主要用于支持云和AI业务的机会。

截至本季度末,现金及短期投资增至31.7亿美元,环比增加20.2亿美元。这一增长主要来自NVIDIA对Lumentum的直接投资,该投资在本季度已披露。

库存环比增加6200万美元,达到支持云和AI相关收入预期增长的水平。加权平均稀释股份(非GAAP)为9520万股。

五、未来季度展望

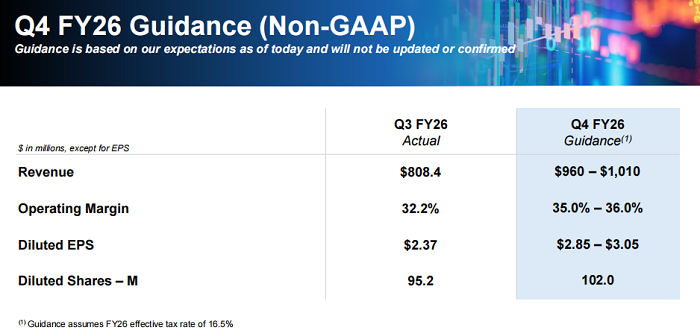

公司预计2026财年第四季度(截至2026年6月27日)的业绩如下:

- 营收(非GAAP)在9.6亿美元至10.1亿美元之间,其中点9.85亿美元将再次创下季度营收历史新高。

- 非GAAP营业利润率预计在35%至36%之间。

- 非GAAP每股收益预计在2.85美元至3.05美元之间,基于约1.02亿股稀释股份。

- 非GAAP年度有效税率预计为16.5%。

Hurlston表示,环比增长的一半以上将来自元器件业务,其余部分来自系统的持续爬坡,尤其是高速收发器和OCS。他补充说,虽然横向扩展CPO和OCS已经开始有初步贡献,但公司最大的单一增长动力——纵向扩展CPO仍处于非常早期的阶段。

来源:Lumentum Investor Presentation

六、问答环节关键补充

在问答环节中,管理层进一步披露了以下信息:

关于EML产能与竞争:Hurlston认为,尽管多家竞争对手都在增加供应,但目前供过于求的风险仍然很低。公司正在与客户延长长期协议,客户并未表现出对供过于求的担忧。公司仍有一定的定价灵活性。

关于OCS竞争与新技术:有分析师问及中国竞争对手在OFC上展示的OCS设备。Hurlston表示,公司对自身基于MEMS的技术地位感到满意,认为至少在未来一年内,竞争对手很难大规模出货类似产品。同时公司也在研发成本更低、更简化的新架构。

关于收发器内部激光器供应:公司预计下个季度约20%的收发器模块将使用内部CW激光器。Hurlston解释说,这一比例原计划在更晚的时间实现,但由于外部CW激光器供应紧张,公司被迫加快了内部供应的节奏。随着内部比例提高,收发器业务的利润率有望受益。

关于多轨与广域扩展:全球业务部总裁Wupen Yuen补充说,多轨(multi-rail)机会巨大,主要用于光放大器中的泵浦激光器。随着数据中心之间流量密度提升,这一领域的增长可能比目前预期的还要大。公司尚未给出具体量化数字,但认为这将是一个重要的增长和利润贡献来源。

关于1.6T收发器利润率:Hurlston承认,整体收发器业务利润率“仍然面临挑战”,且表现落后于同行。但1.6T产品的利润率明显优于800G产品,随着1.6T占比提升,收发器利润率有望逐步改善。

关于格林斯伯勒工厂的时间线:Hurlston重申,该工厂将在2028年开始贡献收入,目前仍处于转换和工具利用阶段。公司预计该工厂将帮助解决CPO领域的巨大供需缺口,公司已看到数十亿美元的订单机会,其中纵向扩展CPO的潜在收入机会可能超过50亿美元。

总结

Hurlston在最后总结道,公司正朝着20亿美元季度营收的目标稳步前进,并且对长期毛利率的持续改善充满信心。但他同时强调,三大产能爬坡——泵浦激光器、OCS和高功率激光器——都需要紧锣密鼓地推进。公司目前仍然处于“追赶需求”的状态,短期内供应紧张的局面预计不会缓解。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。