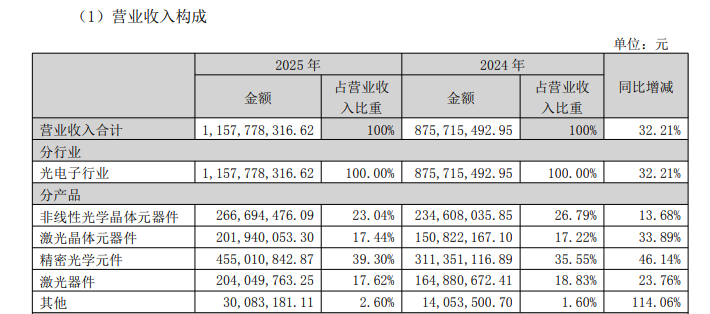

光纤光缆行业网讯 4月29日,福建福晶科技股份有限公司(002222)披露的2025年年度报告和2026年一季度报告。报告显示,福晶科技2025年实现营业收入11.58亿元,同比增长32.21%;归属于上市公司股东的净利润为2.79亿元,同比增长27.32%;扣除非经常性损益后的净利润为2.62亿元,同比增长21.67%。

从产品结构看,三大业务板块均实现正增长。其中,精密光学元件业务表现最为突出,实现营收4.55亿元,同比增长46.14%;激光晶体元器件业务实现营收2.02亿元,同比增长33.89%;激光器件业务实现营收2.04亿元,同比增长23.76%;非线性光学晶体元器件业务实现营收2.67亿元,同比增长13.68%。从销售区域看,国内业务增速快于海外,国内营收增长41.53%至7.58亿元,国外营收增长17.55%至4.00亿元。

一季度营收增长36%,净利润增逾30%

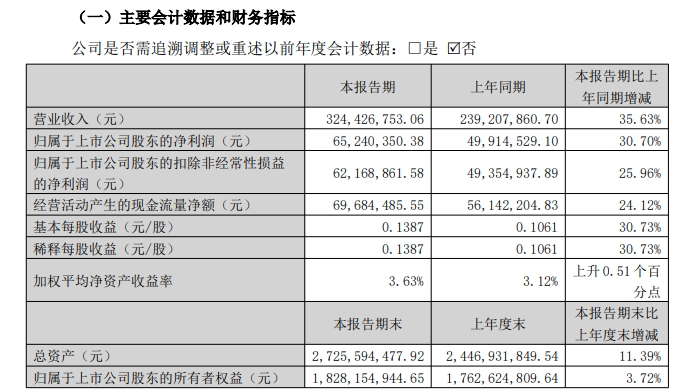

2026年第一季度报告显示,公司业绩延续高增长态势。一季度实现营业收入3.24亿元,同比增长35.63%;归母净利润6524.04万元,同比增长30.70%;扣非净利润6216.89万元,同比增长25.96%。基本每股收益为0.1387元,同比增长30.73%。

公司表示,一季度收入增长主要得益于下游需求增长带动发货量增加。然而,部分产品售价下降及材料、人工成本上升,导致营业成本增幅(48.67%)高于收入增幅。此外,由于应收账款坏账准备计提比例上调,信用减值损失同比增加67.43%。但受益于政府补助增加,其他收益同比增长320.85%至575.27万元,有效支撑了利润端表现。

从资产负债表看,截至一季度末,公司在建工程较年初增长75.80%至2.01亿元,主要系二期D楼项目投入增加;长期借款较年初增长114.27%至3.97亿元,主要为新增固定资产贷款。总资产达到27.26亿元,较年初增长11.39%;归属于上市公司股东的所有者权益为18.28亿元,较年初增长3.72%。

总结与展望

2025年是福晶科技业绩全面突破的一年。在全球超快激光、光通信市场快速增长的背景下,公司充分发挥“晶体+精密光学+激光器件”一站式光电解决方案的协同优势,精准匹配下游客户产品升级需求。全固态纳秒紫外激光器市场持续发展、工业超快激光器加速渗透、AI驱动光通信WSS器件需求旺盛,共同构成了公司业绩增长的主要驱动力。同时,公司持续加大研发投入,全年研发费用达1.06亿元,同比增长8.92%,并在衍射光栅、磁光晶体等关键领域取得技术突破。

进入2026年,公司一季度业绩继续实现30%以上的增长,显示出强劲的增长韧性。随着二期D楼工程项目稳步推进,以及公司在超快激光、深紫外应用、高端光学装备等前沿领域的持续布局,公司有望进一步巩固在全球光电元器件市场的领先地位。未来,福晶科技将继续沿“材料—元件—组件—器件”一体化路径深化发展,推动三大业务板块协同并进,不断提升综合解决方案能力。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。