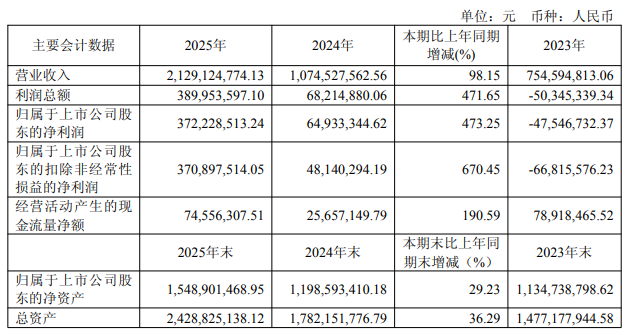

光纤光缆行业网讯 河南仕佳光子科技股份有限公司近日发布2025年年度报告。报告显示,公司去年实现营业收入21.29亿元,同比增长98.15%;归属于上市公司股东的净利润为3.72亿元,同比增长473.25%;扣除非经常性损益后的净利润为3.71亿元,同比增长670.45%。经营活动产生的现金流量净额为7455.63万元,同比增长190.59%。截至2025年末,公司总资产为24.29亿元,较期初增长36.29%;归属于上市公司股东的净资产为15.49亿元,较期初增长29.23%。

公司表示,营业收入大幅增长的主要原因是受人工智能发展驱动,数通市场快速增长。公司适应市场需求,产品竞争优势凸显,客户认可度提高,光芯片及器件、室内光缆、线缆高分子材料的产品订单较上年同期实现不同程度增长。

主营业务:光芯片及器件收入增长超160%

报告期内,公司主营业务保持光芯片及器件、室内光缆和线缆高分子材料三大类。主营业务收入为20.98亿元,占总收入的98.55%。其中光芯片及器件产品收入为15.91亿元,同比增长162.39%;室内光缆产品收入为2.56亿元,同比增长16.91%;线缆高分子材料产品收入为2.51亿元,同比增长8.65%。

从毛利率来看,光通信行业整体毛利率为33.06%,比上年增加6.70个百分点。分产品看,光芯片及器件毛利率为36.05%,比上年增加2.66个百分点;室内光缆毛利率为26.84%,比上年增加12.09个百分点;线缆材料毛利率为20.42%,比上年增加1.50个百分点。

境外收入增长三倍,占比过半

从销售区域看,公司境内收入为9.76亿元,同比增长25.77%,毛利率为33.60%;境外收入为11.22亿元,同比增长300.34%,毛利率为32.59%。境外收入占总收入比重达到52.69%。公司解释,境外收入大幅增长主要是因为数通市场需求以境外客户为主。公司销售模式全部为直销,主营业务收入全部来自直销渠道。

研发投入1.33亿元,多项产品取得进展

2025年度,公司研发投入为1.33亿元,占营业收入的6.23%,研发投入全部费用化。公司研发人员共426人,其中博士15人、硕士48人。

在无源产品方面,公司应用于400G和800G光模块的CWDM/LAN WDM AWG组件实现大批量出货;开发出适用于1.6T光模块的AWG芯片及组件,已实现小批量出货;应用于800G/1.6T光模块的MT-FA产品实现批量出货;应用于800G/1.6T网络的多芯数高密度光缆连接器(MMC/SN-MT)实现批量出货。此外,高密度光纤连接器MMC产品通过US Conec认证,SN-MT产品通过SENKO认证。

在电信市场无源产品方面,公司开发出应用于400G/800G骨干网的17通道300GHz AWG、64通道75GHz等超大带宽AWG芯片及模块,实现批量出货;开发出24通道VOA阵列芯片,实现24/48通道MZI-VOA器件国产化及硅光方案40/48/60通道VMUX模块,实现批量出货。

在有源产品方面,公司开发出数据中心用硅光配套非控温100mW CW DFB激光器与商温400mW CW DFB激光器,实现小批量出货;开发出面向数据中心和人工智能算力的高功率(大于900mW)MOPA激光器;开发出千兆接入网用10G 1577nm EML激光器;开发出万兆接入网用50G 1342nm EML+SOA激光器及25G 1286nm DFB激光器。数据中心用O波段CWDM-4的100G EML激光器正在客户送样验证中。

在激光雷达与传感市场,公司开发出可调谐DBR激光芯片与器件并送样验证;测风雷达用大功率窄线宽芯片与器件实现小批量出货;甲烷传感家用报警器芯片及器件实现小批量出货;OTDR用高功率激光器芯片及器件实现批量出货。

行业趋势:800G/1.6T成为主流,硅光渗透率超50%

年报中,公司对行业发展趋势进行了分析。随着AI大模型和算力需求的爆发,数据中心互联从100G/200G向400G/800G/1.6T快速升级,800G/1.6T已成为主流并实现快速增长。更高速率的CPO封装形式已进入小批量部署阶段。2026年1.6T光模块开启规模化商用元年,2027至2028年3.2T光模块将进入预研与小规模试点。

技术路线方面,硅光技术已进入规模化应用阶段,行业渗透率超过50%,正加速向超大规模集成演进;CPO技术逐步进入规模化商用;LPO技术通过去除冗余DSP芯片,可有效降低光模块功耗和成本。

在电信市场,全球已进入“千兆普及,万兆启航”新阶段,5G-A规模化商用、6G前瞻研发有序推进。传感市场方面,预计到2026年中国传感器市场规模将达到5547.2亿元,智能化、微型化、高端化成为发展主线。

发展战略:聚焦高速光芯片,推进全球化布局

公司表示,将依托“无源+有源”IDM双技术平台,重点聚焦价值型产品的创新升级。在AI算力需求驱动下,公司已开发出适用于1.6T光模块的AWG芯片及组件并小批量出货,应用于800G/1.6T光模块的MT-FA产品已实现批量出货。在硅光领域,CW DFB激光器芯片已完成部分客户验证并实现小批量交付,正积极推进产能规划与生产线部署。

市场战略方面,公司坚持国内深耕与海外拓展并举,依托覆盖中国、美国、新加坡、泰国的全球化生产及销售网络。未来将继续深化海外市场布局,积极拓展新市场新需求。

经营计划方面,公司将重点贯彻“调结构、降成本、保增长、重结果”的战略,在无源领域重点推进1.6T光模块用AWG芯片及组件的客户验证与量产导入,以及CPO应用的大通道保偏器件、耐高温FAU器件的产业化;在有源领域加快CW DFB激光器芯片的客户验证进程,推进EML激光器芯片的产品定型与送样验证。

公司同时提示,上述经营计划不构成对投资者的任何承诺,也不代表对2026年度的盈利预测,能否实现取决于市场状况变化等诸多因素,存在不确定性。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。