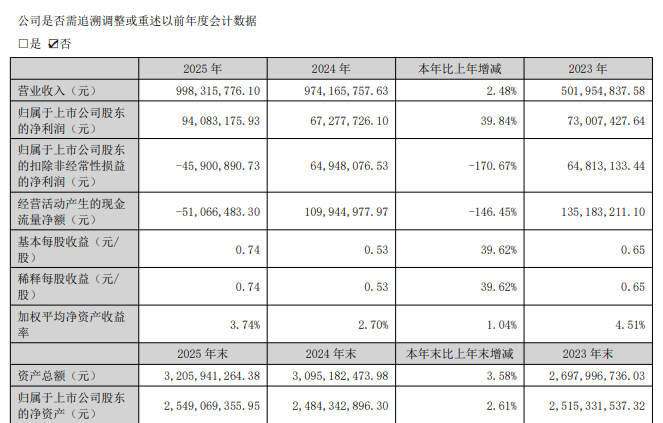

光纤光缆行业网讯 致尚科技4月29日披露2025年年度报告及2026年第一季度报告。2025年,致尚科技实现营业收入9.98亿元,同比增长2.48%;归属于上市公司股东的净利润为9408.32万元,同比增长39.84%。然而,扣除非经常性损益后的归母净利润为-4590.09万元,同比下滑170.67%,主业盈利出现明显波动。

从业务结构看,光通信产品成为公司收入增长的主要驱动力。2025年,光通信业务营业收入为5.61亿元,同比增长16.60%。公司前期布局的越南光通信产品生产基地已实现全面投产,带动相关产品收入快速增长。游戏机零部件业务营业收入为2.23亿元,同比增长9.27%;电子连接器业务营业收入为7681.39万元,同比下降6.56%,整体保持稳定。自动化设备业务营业收入为1.07亿元,同比下降42.95%,主要受上游消费类电子产品市场环境变化影响。

公司扣非后归母净利润大幅下滑的原因包括三方面:一是控股子公司西可实业营业收入及利润水平下滑,公司对其商誉计提减值准备2871.15万元;二是因实施股权激励计划确认股份支付费用2392.71万元;三是受外币兑人民币汇率不利变动影响,汇兑损失为593.06万元,导致财务费用同比增加。此外,报告期内公司因出售子公司福可喜玛53%股权确认了较大规模的投资收益,该收益计入非经常性损益,对归母净利润形成支撑。

2026年第一季度,公司业绩出现亏损。2026年一季度营业收入为2.66亿元,同比微降0.06%;归属于上市公司股东的净利润为-607.19万元,同比下降125.74%。公司表示,2025年第一季度合并报表范围包含已出售的福可喜玛营业收入7728.57万元,剔除该影响后,2026年第一季度营业收入同比实际增长40.84%。净利润下滑则主要由于去年同期福可喜玛贡献归母净利润1621.97万元,而本期股份支付费用增加至840.72万元(去年同期为63.73万元),同时汇兑损失达539.00万元(去年同期为汇兑收益72.06万元)。剔除上述因素后,公司当期归母净利润为772.53万元,同比增长6.08%。

从整体表现来看,致尚科技2025年主业盈利能力受到商誉减值、股权激励费用和汇兑损失的多重挤压,但光通信业务延续增长态势,越南生产基地的全面投产为后续产能扩张奠定了基础。2026年一季度剔除福可喜玛出表及一次性因素后,核心业务仍实现小幅增长。公司目前正推进对深圳市恒扬数据股份有限公司的发行股份及现金收购事项,该交易尚需深交所审核通过及证监会同意注册。未来,随着数据中心建设需求持续释放,光通信产品有望继续成为公司业绩的重要支撑点,而自动化设备业务的复苏节奏及并购事项的落地进展,将是影响公司中长期发展的关键变量。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。