光纤光缆行业网讯 2026年3月28日,长芯博创发布2025年年度报告,全面披露了公司过去一年的经营业绩、业务结构及未来发展规划。报告期内,公司紧抓全球通信产业升级与人工智能技术发展机遇,实现了营收与利润的高速增长,核心业务结构持续优化。

核心业绩高速增长 盈利能力显著提升

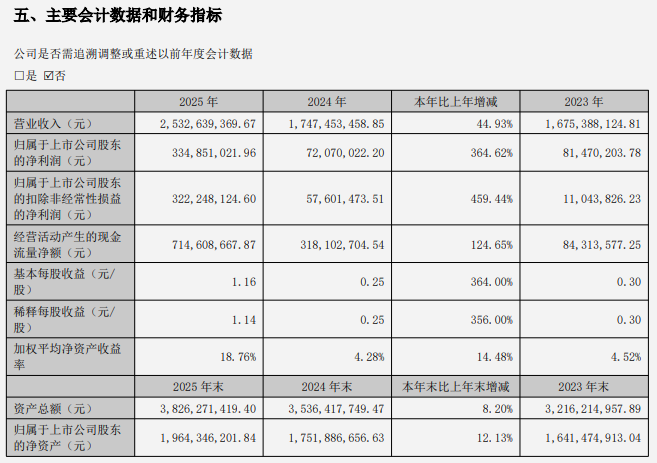

2025年,长芯博创实现营业收入25.33亿元,较2024年的17.47亿元同比增长44.93%;归属于上市公司股东的净利润达3.35亿元,同比大幅增长364.62%;扣除非经常性损益后的净利润为3.22亿元,同比增幅更是达到459.44%。同时,公司经营活动产生的现金流量净额为7.15亿元,同比增长124.65%,现金流状况持续改善。

在盈利效率方面,公司基本每股收益从2024年的0.25元/股提升至1.16元/股,加权平均净资产收益率由4.28%大幅提升至18.76%,展现出强劲的盈利能力和资产运营效率。截至2025年末,公司资产总额达38.26亿元,较上年末增长8.20%;归属于上市公司股东的净资产为19.64亿元,同比增长12.13%,财务结构保持稳健。

业务结构持续优化 数据通信业务成核心增长极

从业务结构来看,公司专注于光通信领域,产品覆盖光电芯片、光模块、有源光缆等多个品类,主要面向电信市场和数据通信、消费及工业互联市场。

受行业周期波动影响,电信市场业务有所下滑,2025年实现销售收入4.81亿元,同比下降28.21%,占营业收入的18.98%。尽管收入下滑,但公司通过产品结构调整,该板块毛利率同比提升7.18个百分点,同时产量、销量分别同比增长27.41%和19.89%,为后续业务复苏奠定了基础。

与之形成鲜明对比的是,数据通信、消费及工业互联市场业务实现爆发式增长,2025年销售收入达20.39亿元,同比增长89.86%,占营业收入的80.50%,成为公司业绩增长的核心引擎。该板块毛利率同比提升7.51个百分点,产量同比增长12.16%,主要得益于云计算、人工智能等技术发展带动的算力需求提升,公司作为北美超大规模云服务商的核心供应商,充分受益于数据中心基础设施投资高峰期。

海外市场表现亮眼 全球化布局成效显著

在地域分布上,长芯博创的全球化业务布局成效显著。2025年,公司境外销售收入达15.05亿元,占营业收入的59.44%,同比增长94.29%,远高于境内市场5.62%的增速;境内销售收入为10.27亿元,占比40.56%。境外市场毛利率达57.28%,显著高于境内市场的16.19%,成为公司盈利的重要来源。

客户结构方面,公司前五大客户合计销售金额达16.42亿元,占年度销售总额的64.84%,其中第一大客户销售额为9.95亿元,占比39.27%,客户集中度较高但无关联方交易,经营风险可控。为保障海外市场交付,公司已构建“印尼+嘉兴、成都、汉川”的“1+3”境内外协同生产体系,印尼三期扩产项目稳步推进,有效提升了订单响应能力与交付稳定性。

研发投入持续加码 技术创新筑牢竞争力

报告期内,公司坚持创新驱动战略,全年研发支出达1.27亿元,占营业收入比重5.03%。在技术研发方面,公司持续推进PON光模块产品迭代,基于MEMS平台的光开关、OCM模块等新产品进入市场推广阶段;面向数据中心的无热阵列波导光栅(AAWG)实现批量出货,400G/800G AEC系列产品具备批量供货能力。

同时,公司积极布局消费及工业互联领域,内窥镜用光纤连接线实现量产出货,新一代10Gbps机器视觉高清连接线完成开发。在上游芯片领域,公司成立集成电路研究院,与德国子公司EverProX合作研发核心光电转换芯片,致力于开发更高集成度、更快速率、更低功耗的芯片产品,为长期发展筑牢技术壁垒。

抢抓行业机遇 明确未来发展方向

展望未来,长芯博创将定位为综合光电互联解决方案提供商,围绕光纤通信网络、AI算力基础设施等领域,持续推进技术、市场、产能和人才的全方位布局。

在技术研发上,公司将进一步加大芯片和光电器件开发力度,计划设立国外研发中心;在市场开拓上,将重点开发北美与欧洲市场,优化客户结构,分散经营风险;在产能建设上,将根据新产品研发进度及时扩张产能,加大海外产能建设;在资本运作上,将积极寻求产业链战略合作机会,增强产业规模和市场地位。

2026年,公司将聚焦数据通信、消费及工业互联市场需求,推动从单一器件供应向整体解决方案转型,加大800G、1.6T等高速率产品的开发与供应,力争在行业技术演进的关键窗口期占据有利地位,实现业务高质量增长。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。