光纤光缆行业网讯 苏州东山精密制造股份有限公司于2026年4月7日发布了2025年度业绩快报和2026年第一季度业绩预告。两份公告显示,公司在传统业务保持稳定的同时,通过战略收购和AI赛道布局,实现了业绩的显著增长。

2025年度:营收稳定增长,净利润提升超两成

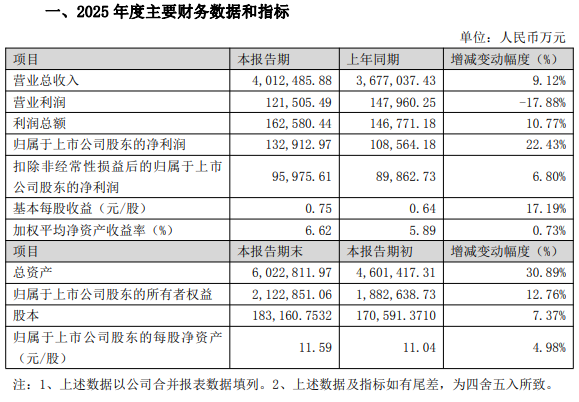

根据2025年度业绩快报,东山精密去年全年实现营业总收入401.25亿元,较上年同期的367.70亿元增长9.12%。归属于上市公司股东的净利润为13.29亿元,相比上年同期的10.86亿元增长了22.43%。扣除非经常性损益后的净利润为9.60亿元,同比增长6.80%。基本每股收益为0.75元,上年同期为0.64元。加权平均净资产收益率为6.62%,较上年同期的5.89%提升了0.73个百分点。

从盈利能力指标来看,公司营业利润为12.15亿元,较上年同期的14.80亿元下降了17.88%。但利润总额为16.26亿元,同比增长10.77%。公司解释称,营业利润与利润总额的变动差异主要受非经常性损益影响。

资产规模大幅扩张,总资产增长超三成

截至2025年末,公司总资产达到602.28亿元,较年初的460.14亿元增长了30.89%。归属于上市公司股东的所有者权益为212.29亿元,较年初增长12.76%。股本为18.32亿股,较年初增长7.37%。归属于上市公司股东的每股净资产为11.59元,年初为11.04元。

公司表示,总资产大幅增长的主要原因是报告期内完成了对法国GMD公司和索尔思光电的合并。这两项收购进一步拓展了公司的海外布局,夯实了汽车业务的客户基础,同时也为公司进军光模块(含光芯片)赛道奠定了基础。

传统业务保持稳定,AI光模块成为新引擎

公司在业绩快报中说明,2025年继续稳固传统业务的基本盘,PCB(含FPC)、精密结构件和光电模组等业务保持稳定增长。年内完成对法国GMD公司的收购后,公司在汽车业务的客户基础得到进一步夯实。此外,公司战略性进军光模块赛道,为2026年在AI数据中心相关业务中奠定了坚实基础。

2026年一季度:净利润预计翻倍以上增长

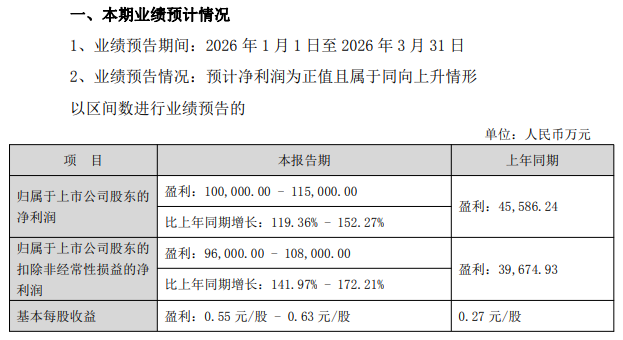

同日发布的2026年第一季度业绩预告显示,公司预计一季度归属于上市公司股东的净利润为10亿元至11.5亿元,相比上年同期的4.56亿元,增长幅度达到119.36%至152.27%。扣除非经常性损益后的净利润预计为9.6亿元至10.8亿元,较上年同期的3.97亿元增长141.97%至172.21%。基本每股收益预计为0.55元至0.63元,上年同期为0.27元。

一季度业绩增长四大动因

公司对一季度业绩大幅增长的原因进行了说明。首先,传统业务保持稳定增长,消费电子、汽车及通讯等行业的印刷线路板、精密组件及光电模组出货保持稳定。

其次,AI算力需求强劲,驱动了AI基础设施的加速投资。公司收购的索尔思光电的光模块产品不断导入新的大客户,已成为公司新的核心利润增长点。

第三,报告期内公司积极赋能索尔思和GMD,特别是在索尔思的扩产方面,充分发挥了集团在资金、人才、技术和客户等资源的协同效应,助力索尔思营收和利润大幅提升。

第四,一季度汇率和大宗商品价格波动在一定程度上影响了公司利润的实现。公司提示投资者注意相关风险。

风险提示

公司特别提示,2025年度业绩快报所载财务数据为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异。2026年第一季度业绩预告也是财务部门初步测算的结果,具体财务数据以公司披露的《2026年第一季度报告》为准。公司提醒广大投资者谨慎决策,注意投资风险。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。