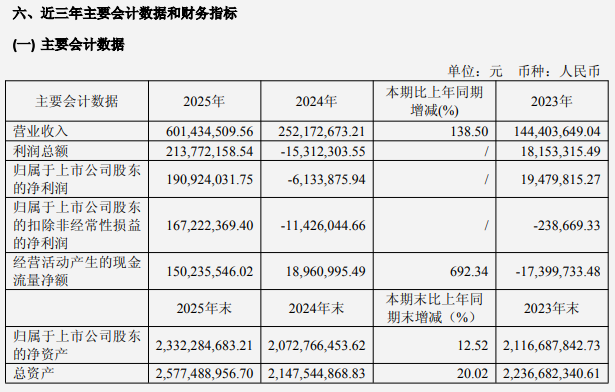

光纤光缆行业网讯 2026年3月25日,陕西源杰半导体科技股份有限公司发布2025年年度报告。报告显示,公司全年实现营业收入6.01亿元,较上年同期的2.52亿元增长138.50%;归属于上市公司股东的净利润为1.91亿元,与上年同期的亏损613万元相比,实现扭亏为盈。归属于上市公司股东的扣除非经常性损益的净利润为1.67亿元,同样实现扭亏。

公司表示,收入增长主要得益于在人工智能技术发展持续拉动光芯片需求增长的背景下,数据中心领域CW光源产品销售额实现大幅度增长。同时,数据中心产品毛利率高于电信市场,推动公司整体利润水平提升。

主营业务:数据中心成增长核心引擎

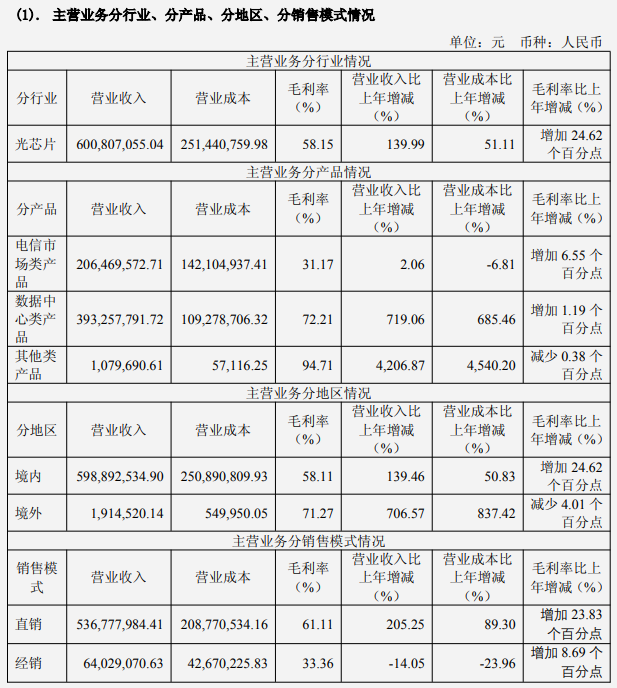

从主营业务分产品来看,数据中心类产品成为公司第一大收入来源。该板块2025年实现营业收入3.93亿元,同比增长高达719.06%,占公司总营收的比重超过50%。该板块毛利率为72.21%,比上年同期增加1.19个百分点。

电信市场类产品实现营业收入2.06亿元,同比增长2.06%,基本保持平稳。该板块毛利率为31.17%,比上年同期增加6.55个百分点。其他类产品实现营业收入108万元,同比增长超过40倍,但规模较小。

从分行业来看,公司核心业务光芯片板块实现营业收入6.01亿元,同比增长139.99%,毛利率为58.15%,比上年同期大幅增加24.62个百分点。

从销售区域看,境内市场实现营业收入5.99亿元,同比增长139.46%,占总营收的99.68%;境外市场实现营业收入191万元,同比增长706.57%,但规模仍较小。

从销售模式看,直销模式实现营业收入5.37亿元,同比增长205.25%,毛利率为61.11%;经销模式实现营业收入6403万元,同比下降14.05%,毛利率为33.36%。

产销数据:数据中心产品产销两旺

从产销量数据来看,数据中心类产品全年生产量为1926万颗,同比增长738.04%;销售量为1772万颗,同比增长675.70%;期末库存量为161万颗,同比增长301.46%。公司表示,数据中心市场需求体量大,随着产品放量,产销量均实现大幅增长。

电信市场类产品全年生产量为3112万颗,同比下降11.44%;销售量为3571万颗,同比下降28.46%;期末库存量为1400万颗,同比下降39.35%。公司解释,随着无线和10G PON光纤接入部署逐步进入成熟期,行业需求增长放缓。

客户结构:前五大客户占比超七成

2025年,公司在数据中心领域市场收入大幅增长。相较于电信市场,数据中心市场需求体量大,下游客户相对较少。同时,光芯片对产品性能和品质要求非常高,通常需要经过长期验证才能逐步进入下游供应链。因此,随着数据中心领域产品放量,公司2025年客户结构较为集中。

前五名客户合计销售额为4.32亿元,占年度销售总额的71.80%。其中,第一大客户销售额为3.21亿元,占年度销售总额的53.35%;第二大客户销售额为3995万元,占比6.64%;其余三家客户销售额占比在3.52%至4.59%之间。

公司表示,第二、三、四名客户均为2025年新增的前五大客户,主要系公司在数据中心和电信市场领域不断进行客户拓展,以及新的产品在客户侧放量所致。公司不存在严重依赖少数客户的情形。

技术与研发:CW激光器成增长主力

2025年,公司在人工智能技术发展持续拉动光芯片需求增长的背景下,基于技术积累和产品性能,优化资源配置,数据中心领域销售额实现大幅度增长。主要产品是硅光方案所需的大功率CW激光器芯片。该芯片要求同时具备大功率、高耦合效率、宽工作温度的性能指标,对激光器芯片的设计、生产制造工艺以及测试稳定性提出更高要求。

公司基于多年在DFB激光器领域“设计+工艺+测试”的深度积累,针对高速光模块需求,CW 70mW激光器芯片批量出货,该产品是数据中心业务的主要产品。公司推出的CW 100mW激光器产品,在同样具备高可靠性的前提下,报告期内也实现批量交付。

在电信市场领域,公司对原有的2.5G、10G的DFB、EML产品持续加强生产过程管控,提升产品良率和稳定性。面向下一代25/50G PON网络的光芯片产品实现批量交付并形成了规模收入,产品技术指标对标国际厂商。

公司的高速EML产品方面,在100G PAM4 EML产品完成客户验证的基础上,更高速率的200G PAM4 EML产品也开始推进客户验证。同时,公司瞄准CPO/NPO等新型封装技术机遇,研发了300mW等更高功率的CW光源,目前正在进一步了解客户需求来完善相关研发工作。

行业展望:AI驱动数据中心需求持续增长

公司在年报中分析了所处行业情况。随着AI技术规模化落地、大模型迭代及新兴应用爆发,算力需求指数级攀升,驱动数据中心高速率光模块需求爆发式增长。2025年后,国内外CSP加速AI基础设施投资,光模块出货量激增同时拉动光芯片需求。速率方面,2025年1.6T光模块已批量出货,2026年迈入商业化爆发期。

在硅光技术方面,硅光方案在400G/800G/1.6T光模块中已形成规模化应用,且头部厂商硅光方案占比持续提升。在硅光方案中,CW激光器芯片作为外置核心光源,硅基芯片承担速率调制功能。未来,CW大功率激光器芯片的性能要求进一步提高,需同时具备更大功率、高耦合效率、宽工作温度的核心指标。

在电信市场方面,5G、千兆光纤网络等新型基础设施建设进一步完善。截至2025年底,具备千兆网络服务能力的10G PON端口数达3162万个,比上年末净增341.9万个。光纤接入领域开始向“万兆”加速,50G PON比10G PON带宽提升了5倍、时延降低了100倍,有望对相关产业链形成拉动作用。

公司在年报中表示,将继续深耕光芯片行业,从电信市场收入为主的光芯片供应商,逐步发展成为国内领先的“电信市场+数通市场”协同拓展的光芯片供应商,致力成为国际一流光电半导体芯片和技术服务供应商。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。