光纤光缆行业网讯 西安炬光科技股份有限公司(688167)4月29日披露了其2025年年度报告及2026年第一季度报告。报告显示,公司2025年度实现营业收入8.8亿元,较上年同期大幅增长41.93%,归属于上市公司股东的净利润为-3840.96万元,亏损额较上年同期的-1.75亿元显著收窄1.37亿元。进入2026年,公司业绩延续向好态势,一季度实现营业收入2.05亿元,同比增长21.15%,归属于上市公司股东的净利润为-1320.26万元,较去年同期-3195.46万元亦有明显改善。

2025年:营收快速增长,亏损大幅收窄

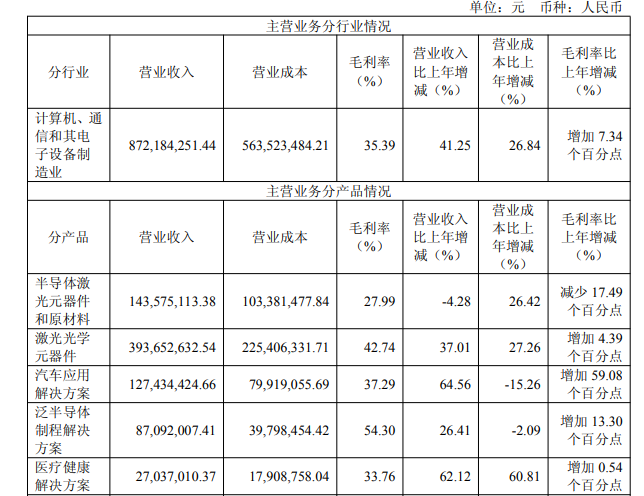

2025年年报显示,炬光科技营业收入的增长主要得益于公司在光通信、消费电子、汽车及医疗健康领域产品出货量的显著提升。其中,光通信市场收入同比增长134.49%,消费电子市场在完成Heptagon资产收购后,全年收入同比增长超10倍,汽车市场收入同比增长近100%。

尽管公司全年仍处于亏损状态,但盈利能力显著改善。年报指出,亏损收窄主要源于以下因素:一是收入增长带动利润增长;二是公司持续推进战略转型,优化产品结构,泛半导体制程领域高毛利产品比重增加,且汽车投影照明产品完成生产转移后毛利率由负转正,带动整体毛利率提升;三是上年同期计提了大额商誉减值准备,而报告期内未发生长期资产减值迹象;四是公司收到SUSS MicroTec SE支付的赔偿款2814万元计入营业外收入。

2025年,公司研发投入达1.71亿元,同比增长80.09%,占营业收入比例为19.46%,主要聚焦于光通信、消费电子及泛半导体制程等高潜力领域。经营活动产生的现金流量净额为1.72亿元,较上年同期的-9762万元实现转正,显示出公司经营质量的改善。

2026年一季度:新兴业务驱动,收入与利润持续改善

2026年一季度,公司实现营业收入2.05亿元,同比增长21.15%。增长动力主要来自“新兴业务”中的光通信市场(收入同比增长约218%)和消费电子市场(收入同比增长约360%),以及“成熟业务”中的汽车市场(收入同比增长约84%)和泛半导体制程市场(收入同比增长约30%)。工业和医疗健康市场收入同比有所下降。

一季度归属于上市公司股东的净利润为-1320.26万元,较上年同期减亏1875.20万元。公司表示,利润改善主要得益于毛利率同比上升约10个百分点,原因包括高毛利产品出货占比提升、光通信产品良率改善及成本摊薄、汽车应用产品毛利由负转正。

激光雷达定点项目全部取消,公司审慎调整业务方向

年报及一季度报同时披露,公司此前获得的某欧洲知名汽车Tier 1客户(AG公司)的激光雷达相关定点项目已全部取消。2026年4月,公司收到AG公司通知,因终端车企客户原定上市车型计划取消,导致剩余激光雷达线光斑发射模组及配套无源光学元器件项目终止。公司表示,2025年度激光雷达业务收入约占公司总收入的0.83%,公司将持续关注行业动态,审慎规划未来业务方向。除上述取消项目外,AG公司确认其他车载投影照明定点项目不受影响,将按原计划正常推进。

展望:聚焦核心新兴业务,深化技术战略布局

展望未来,炬光科技表示,公司正经历业务战略的深刻转型,将核心关注点更加集中于光通信、消费电子和泛半导体制程等具备高发展潜力与增长速率的应用领域。公司将继续坚持“产生光子”+“调控光子”+“光子技术应用解决方案”+“全球光子工艺和制造服务”的战略布局,利用成熟业务的稳定收益,为新兴业务的发展提供资金支持和资源保障。

在产品与技术层面,公司将重点推进光通信领域的高端光学元器件研发与量产,深化消费电子领域的微型光学成像与传感模组业务,并持续拓展泛半导体制程领域的激光退火、先进封装等应用。同时,公司将继续推进全球产能整合与运营效率提升,加强人才队伍建设,以巩固其在光子产业链上游及中游的核心竞争力,力争实现可持续发展。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。