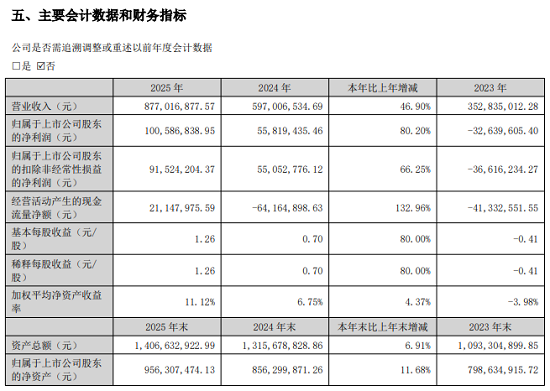

光纤光缆行业网讯 东田微科技股份有限公司发布的2025年年度报告显示,公司全年实现营业收入8.77亿元,较2024年的5.97亿元增长46.90%。归属于上市公司股东的净利润达到1.01亿元,比上年的5581.94万元增长80.20%。扣除非经常性损益后的净利润为9152.42万元,同比增长66.25%。

经营活动产生的现金流量净额由负转正,从2024年的负6416.49万元变为2114.80万元,增幅达132.96%。基本每股收益为1.26元,上年为0.70元。加权平均净资产收益率从6.75%提升至11.12%,增加了4.37个百分点。

截至2025年末,公司资产总额为14.07亿元,较上年末增长6.91%;归属于上市公司股东的净资产为9.56亿元,增长11.68%。

一、两大业务:成像光学压舱,通信光学放量

公司主营业务为精密光学元器件的研发、生产和销售,产品分为成像类光学元器件和通信类光学元器件两大类。

成像光学业务:全年实现营业收入5.83亿元,同比增长26.82%,是公司收入的核心来源。该业务的增长主要得益于两方面:一是旋涂滤光片在国产智能手机中的渗透率持续提升,出货量大幅增长;二是滤光片行业集中度提高,部分中小厂商退出,公司普通红外截止滤光片订单稳步上升。目前,公司已在国内安卓手机市场的旋涂滤光片供应中占据主要份额。此外,手机微棱镜已完成研发并处于客户送样阶段,车载光学、安防监控等领域的订单也在稳步增加。

通信光学业务:全年实现营业收入2.71亿元,同比增长118.46%,成为公司业绩增长的重要引擎。该业务成功从电信市场拓展至数通市场。光隔离器产品线搭建完成并实现批量出货,WDM滤光片等高端产品已开始送样或小批量出货。公司已建立覆盖CWDM到DWDM的全系列产品矩阵,并正加大Z-block、转折棱镜等新产品的研发推广力度。

二、盈利能力与运营效率:毛利率稳定,订单充足

公司主要产品毛利率稳中有升。整体毛利率为24.31%,与上年基本持平。其中成像类产品毛利率26.36%,通信类产品毛利率19.70%。分地区看,国内销售毛利率为24.29%。

从运营指标看,公司预付款项比2025年初增长296.35%,显示公司正积极扩大业务规模,采购原材料大幅增加。存货为1.2亿元,同比增长24.52%,反映在手订单较为充足,后续业绩增长有稳固支撑。

公司持续强化成本管控,通过优化供应链、提升生产效率、加强库存管理等措施,有效降低单位生产成本,资产运营效率不断提高。

三、研发投入与产能建设

2025年,公司研发投入为4668.78万元,较上年同期增长22.67%。全年新获得专利授权17个。公司重点围绕玻璃非球面透镜、手机微棱镜、光组件、法拉第旋转片等前沿技术和核心材料开展技术攻关,已形成“研发一代、量产一代、销售一代”的发展模式。

产能建设方面,公司稳步推进南昌生产基地建设,部分产品线已根据客户订单启动扩产。公司已建成三大生产基地,分布在华中、华南、华东三地,具备规模化生产能力。目前整体产能利用率保持较高水平,新设备采购和原材料储备的增加为公司中长期增长奠定了产能基础。

四、行业背景与增长驱动

公司的业绩增长与行业发展高度吻合。消费电子领域,生成式AI在手机端侧加速落地,推动AI手机换机需求增长,智能手机影像技术持续创新,带动上游光学元件向高端升级。光通信领域,AI算力需求持续攀升,数通市场高速光模块需求爆发式增长,光隔离器、WDM滤光片等上游核心光器件需求激增。

根据行业研究机构预测,全球AI光模块需求将从2025年约4100万只增长至2028年约9500万只,行业可服务市场规模从约180亿美元扩张至约500亿美元。光模块正从400G向800G/1.6T快速迭代,对上游器件的性能和用量提出更高要求。

五、未来展望与经营计划

展望2026年,公司将继续坚持“成像光学+通信光学”双轮驱动战略。

成像光学方面,公司将巩固旋涂滤光片市场优势,通过技术优化和成本管控提升产品竞争力,同时加快推进微棱镜产品线的建设和客户导入,并拓展车载摄像头、DMS驾驶员监控系统等车载光学市场。

通信光学方面,公司将重点推进光隔离器产能爬坡和良率提升,确保稳定交付;推进WDM滤光片、Z-block组件等高端产品从送样验证向批量出货转化。针对法拉第旋转片等核心原材料全球供应链紧张的问题,公司已制定预案,一方面动态调整供应链策略,另一方面积极探索多元化供应渠道。

研发方面,公司将持续投入更高速率(1.6T/3.2T)光模块所需关键元器件,推进旋涂滤光片性能优化,并持续攻关法拉第旋转片等上游核心材料。

六、可能面临的风险

公司年报提示了多项风险。核心原材料供应方面,法拉第旋转片全球供应链紧张,中国稀土出口管制政策加剧了供需缺口,可能对通信光学业务的产能释放和成本造成影响。技术迭代方面,行业技术更新较快,需持续保持研发投入。下游市场需求存在周期性波动风险。此外,市场竞争可能加剧,产能扩张对管理能力提出更高要求,国际贸易政策变化也可能影响供应链稳定。

针对上述风险,公司已分别制定了应对措施,包括推进供应链多元化、加大研发投入、坚持双轮驱动分散风险、优化生产工艺和成本管控、稳步推进产能建设等。

公司管理层表示,对2026年的发展充满信心。在“消费电子基本盘稳健,光通信新引擎强劲”的双轮驱动格局下,公司有望推动整体业绩迈上新台阶。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。