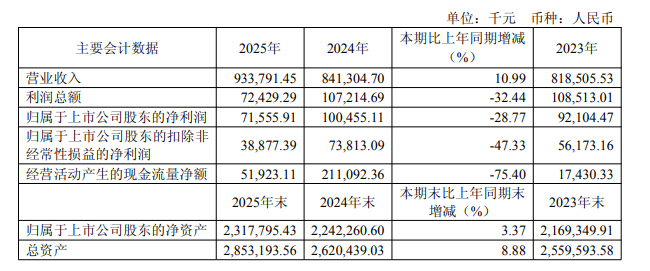

光纤光缆行业网讯 3月30日,无锡市德科立光电子技术股份有限公司(简称德科立)发布2025年年度报告。报告期内,公司实现营业收入9.34亿元,同比增长10.99%;归属于上市公司股东的净利润 7155.59万元,同比下降28.77%。。业绩变动主要源于传统电信市场竞争加剧及战略投入增加,2025年四季度营收与净利润已呈现同比环比双增长态势。

按产品来看,德科立传输类营收达6.38亿元,同比下滑11.84%;接入和数据类产品营收2.81亿元,同比制造180.55%。

业绩逐季改善 构建增长坚实基础

业绩变化主要源于两方面:一是传统电信市场需求放缓、行业竞争加剧,公司采取策略性定价以稳固市场份额,导致该业务利润空间收窄;二是公司持续加大战略投入,包括高强度研发、DCI 及高速光模块新产能建设、泰国基地全球化布局等,刚性支出短期内对盈利形成压力。

从季度趋势看,经营呈现逐季改善态势,第四季度收入及净利润同比、环比均实现较好增长。这表明,尽管新兴数通业务尚未完全覆盖传统业务收缩及战略投入带来的阶段性影响,但转型动能正加速释放。当前公司处于战略转型关键期。通过持续研发投入、全球化产能布局和人才体系建设,公司在核心技术突破、市场拓展等方面取得实质性进展,为穿越周期、迈向高质量增长奠定了坚实基础。

高强度研发投入 高端产品持续突破

研发投入方面,德科立研发费用达1.1亿元,研发投入占营收比例为 11.81%,技术创新能力得到进一步夯实。在高端光模块领域,400G相干模块完成小批量试产;800G 相干模块器件取得关键技术突破,并实现订单交付。400G/800G数通模块完成迭代并获客户小批量订单;1.6T 数通模块完成 EML、硅光、TFLN 三种技术方案的产品开发。50GPON 产品完成客户认证并获得小批量订单。可调/密波光模块完成开发送样,并获小批量订单。公司高端光模块形成了覆盖当前主流需求,并前瞻下一代的完整产品矩阵,实现全场景技术覆盖。

光放大器技术持续引领行业,L++放大器持续保持市场领先地位,C+L 无带隙SOA单通道放大器实现批量出货,面向传输与数据领域的多形态插拔放大器产品已完成多样化封装布局,空芯光纤专用 C/L 波段多波长放大器(输出功率>2W)在新兴应用场景中率先实现市场切入。

光传输子系统产品迭代全面提速,400G/600G DCI 板卡批量交付,并配合客户完成C6T+L6T系统部署;800G 板卡完成样品开发及验证;1.6T 板卡开始预研。32x32 硅基光波导OCS获海外样品订单,新一代 64x64 OCS 持续开发中;面向 50G PON 系统的 PON 产品子系统,完成样品验证及小批量交付。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。