光纤光缆行业网讯 2026年3月28日,中航光电科技股份有限公司发布2025年年度报告。报告期内,公司整体营收保持微增,但受防务行业周期及原材料价格影响,净利润有所下滑,而光连接器及其他光器件业务实现高速增长,成为公司抵御周期波动的核心亮点。

核心业绩概况:营收微增 利润承压

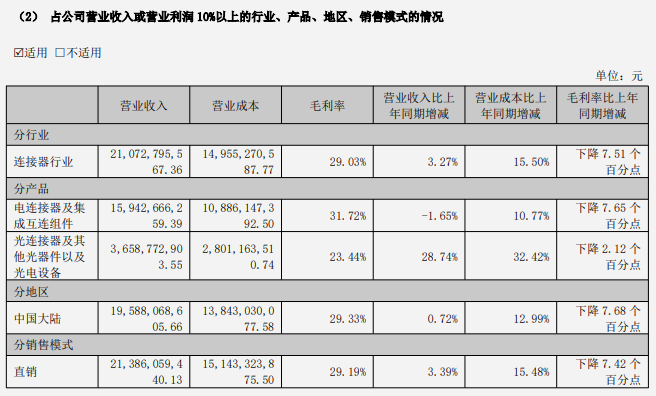

2025年,中航光电实现营业收入213.86亿元,同比增长3.39%,整体保持稳定;但归属于上市公司股东的净利润为21.62亿元,同比下降35.56%;扣除非经常性损益后的净利润为21.03亿元,同比下降35.84%。

利润下滑主要受多重因素影响:防务领域需求周期波动导致相关收入下降,黄金、铜等贵金属及大宗物料价格持续走高推高成本,同时税收监管趋严及补缴企业所得税也对利润造成了影响。尽管业绩承压,公司经营活动产生的现金流量净额仍达15.61亿元,资产总额与净资产保持小幅增长,财务基本面总体稳健。

光连接器业务逆势增长 增速领跑

在整体业绩承压的背景下,公司光连接器及其他光器件以及光电设备业务表现亮眼,成为核心增长引擎。2025年,该板块实现营业收入36.59亿元,同比增长28.74%,占公司总营收的比重从2024年的13.74%提升至17.11%,是公司所有核心产品中增速最快的板块。

相比之下,公司占比最高的电连接器及集成互连组件业务收入为159.43亿元,同比微降1.65%;液冷解决方案及其他产品收入为17.85亿元,同比增长9.25%。光连接器业务的高速增长,有效对冲了电连接器业务的下滑压力,为公司整体营收稳定提供了重要支撑。

光连接器业务:深耕防务与数据中心双赛道

中航光电的光连接器及相关产品广泛应用于防务、商业航天、数据中心、轨道交通等高端制造领域,形成了“防务+民用高端制造”双轮驱动的业务格局。

在防务领域,公司持续巩固首选供应商地位,光连接器产品凭借高可靠性、高稳定性,广泛应用于航空航天、武器装备等场景,满足极端环境下的光信号传输需求,是防务领域光互连解决方案的核心提供商。

在民用领域,公司重点布局数据中心与通讯市场,依托自主研发的光纤传输、光电转换等技术,构建了覆盖无线基站、数据中心的全场景产品矩阵。在数据中心领域,公司已融入国内外头部客户高效能计算基础设施供应链,光传输器件及组件、高速连接器等产品在全球头部客户处实现规模化应用,深度适配AI算力爆发带来的高速数据传输需求。

同时,光连接器业务与公司液冷业务形成协同,在数据中心液冷散热场景中,光传输器件与液冷连接组件共同为客户提供“光+电+液冷”的综合解决方案,进一步提升了产品附加值与市场竞争力。

海外市场拓展 光连接器业务贡献增量

在地域分布上,公司光连接器业务的增长也受益于海外市场的拓展。2025年,公司港澳台及其他国家和地区收入达17.98亿元,同比增长45.28%,占总营收的比重提升至8.41%,远高于中国大陆市场0.72%的增速。

海外市场的高速增长,主要得益于公司光传输器件、高速连接器等产品在全球数据中心客户中的规模化应用,以及防务领域国际合作的逐步推进,为光连接器业务打开了更广阔的增长空间。

未来展望:持续聚焦光互连 抢抓AI算力机遇

展望未来,中航光电将继续聚焦连接主业,光连接器业务将成为公司战略布局的重点方向。随着AI算力需求持续爆发,数据中心向高速率、液冷化方向演进,光连接器作为光信号传输的核心组件,市场需求将持续增长。

公司将依托在光传输、精密制造等领域的技术积累,进一步拓展光连接器在数据中心、商业航天、新能源汽车等领域的应用,同时深化与全球头部客户的合作,提升海外市场份额,推动光连接器业务持续高速增长,为公司抵御行业周期波动、实现高质量发展提供更强支撑。

投稿与新闻线索:邮箱:tuijiancn88#163.com(请将#改成@)

特别声明:光纤光缆行业企业推荐网转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。